일반인들에게 치과는 ‘목돈이 들까봐 가기 두려운 곳’ 중 하나다. 치과 진료는 건강보험이 적용되는 급여항목과 임플란트, 브릿지, 보철 등 보험이 적용되지 않는 비급여 항목으로 나뉜다. 그 중 90% 정도를 차지하는 비급여 항목은 상대적으로 고가이기 때문에 환자들에게 부담이 될 수밖에 없다.

이 같은 경제적 부담을 반영하듯 2008년 9월 국내 최초 치과 민간보험 상품인 ‘(무)치아사랑보험(갱신형)’이 출시되었고, 뒤를 이어 2008년 12월 치아안심보험이 선을 보였다.

당시 환자들뿐 아니라 치의들의 관심도 뜨거웠다. 치과 진료에 대한 환자 부담이 줄어 궁극적으로는 치과의 파이를 확대시키는 계기가 될 것이다, 보험사들이 환자의 수요 과잉을 예상하지 못해 상품 판매를 중단, 그로 인한 피해가 발생할 것이다, 보장을 받기 위해 차트 허위 기재를 요구하는 일이 발생하는 등 의료질서가 문란해질 것이다, 수가 하락을 불러올지 모른다… 그 의견도 분분했다.

그로부터 2년. 그러나 지금까지도 그 실효성 여부를 놓고 보험사와 치과계 간 공방은 계속되고 있다. 우려했던 대로 대한치과의사협회에 치과 민간보험 관련 고충들이 접수되고 있기도 하다. ‘아낌없이 다 줄 것 같던’ 보장이 가입 당시와 달리 ‘조금 다른 카드’를 꺼내놓고 있는 것은 분명해 보인다.

이 시점에서 덴포라인은 대표적 치아보험인 치아사랑보험과 치아안심보험의 특징과 치아보험의 현황, 제기되는 문제점 등을 짚어보는 시간을 가질 예정이다.

“치아사랑보험이 나왔다길래 저는 바로 들었어요. 보철치료 부담이 많이 되는데 거기에 보탬이 되니깐요.”

TV 광고의 한 부분이다. 인상 좋은 30대 후반의 남성이 나와 고가의 보철치료에 대한 부담감을 토로한다. 그 뒤로 상품의 보장 내용이 소개된다.

임플란트 1년에 3개까지 매년 보장, 브릿지 1년에 3개까지 매년 보장, 틀니도 1년에 1개까지 매년 보장!

또 있다. 홈쇼핑을 통해 판매되는 치아안심보험은 “손해보험 최초! 정액보상 치과전문보험, 치아발치, 엑스레이 신경치료 시 보장, 우리아이 유치/영구치 치료 시 보장…” 등을 강조한다. 이 상품 역시 소비자가 보기에 구미가 당길 만한 보장 내용을 담고 있다.

충치, 잇몸병, 치주질환, 사랑니, 신경치료 등 소액 보험료로 일반 치료 보장!

과연 치아 보험을 들어야 할까, 말아야 할까? 귀가 솔깃한 내용이긴 하다.

국내 판매되고 있는 대표적인 치아보험, 치아사랑보험과 치아안심보험

치아보험이 출시된 지 2년이 되어간다. 홈쇼핑과 텔레비전 등 대대적인 광고를 통해 접하기도 많이 접했다. 그러나 아직까지 치과의사뿐 아니라 보험 가입 당사자들조차 정확한 세부 사항을 제대로 인지하지 못한 실정이다.

현재 국내 판매되고 있는 치아보험은 라이나생명보험㈜(이하 라이나생명)이 출시한 치아사랑보험과 에이스아메리칸화재해상보험(이하 에이스화재)이 출시한 치아안심보험 두 가지다.

치아보험이 등장하기 시작한 2008년만 해도 4~5개의 회사에서 비슷한 상품을 출시해 눈길을 끌었다. 그러나 2년이 지난 지금, 남은 것은 치아사랑보험과 치아안심보험뿐이다.

우리나라는 치과 진료 중 90% 정도가 비급여 항목이다. 때문에 국내 환경에서 치아보험이 수익성과 보장성 두 마리 토끼를 모두 잡는다는 것은 결코 쉬운 일이 아니다. 외국계 보험사 상품인 치아사랑보험과 치아안심보험이 살아남은(?) 것도 이와 무관하지 않을 것이다.

먼저 두 상품을 비교, 보장 범위 및 납입금액 등을 자세하게 알아보자.

현재 양사에서는 총 판매 건수, 보장 금액, 클레임 건수 등 공식적인 답변은 유보하고 있는 입장이다. 하기 내용은 각 사 홈페이지에 공개된 자료를 중심으로 정리한 것임을 밝힌다.

임플란트, 브릿지, 틀니 등 치과보철치료 상품, 치아사랑보험

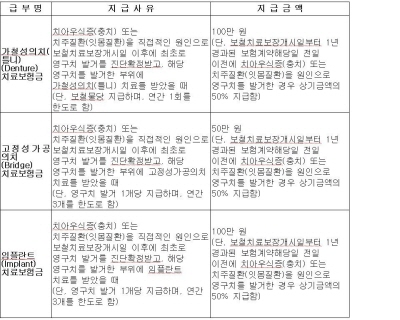

치아사랑보험은 국민건강보험에서 보장되지 않는 임플란트, 브릿지, 틀니를 보장하는 치과보철치료 전문보험상품이다.

40세를 기준 남성의 경우 월 16,750원, 여성의 경우 월 13,500원의 보험료를 납입하는 형식이다. 이 상품은 충치 또는 잇몸질환으로 치아를 뽑았을 경우에 한해 ▲ 임플란트 100만원 ▲ 브릿지 50만원 ▲ 틀니 100만원 등 보철 치료를 보장한다.

단 보장 개시는 가입 후 1년부터이며, 가입 2년 이내의 경우 50%, 2년 이후 100%가 지급된다.

이 보험료는 사망 시 3천만 원을 보장하는 (무)정기특약을 포함하고 있다. 20세부터 50세까지 가입 가능한 5년 만기 갱신형 상품으로, 갱신을 통해 최장 60세까지 보장받을 수 있다.

스케일링, 구강 검진, 신경치료 등 일반치료 상품, 치아안심보험

치아안심보험은 충치, 스케일링, 골드인레이 등 일반치료를 보장하는 상품이다.

보험료는 30세 기준 월 117,20원으로 남녀동일하다. 1세부터 55세까지 가입이 가능하고 5년 자동갱신으로 최대 6년까지 보장을 받을 수 있다. 연간 백만 원 한도로 상해로 인한 치아치료는 가입 이후 즉시 보장, 질병으로 인한 치아치료는 가입일로부터 91일부터 보장한다.

치아를 왜 뽑았느냐, 가입 후 2년이 경과됐느냐가 관건… 치아사랑보험

치료비 일부 보장, 보험금이 지나치게 적다… 치아안심보험

그렇다면 무엇이 문제인가? 먼저 치아사랑보험부터 살펴보자.

치아사랑보험의 가장 큰 매력은 치료비 부담이 큰 임플란트와 브릿지, 틀니를 각각 100만원, 100만원, 50만원까지 보장해준다는 점이다.

그런데 문제는 ‘치아를 뽑는 경우’에 한해서 가입 후 2년이 지나야 100% 보장을 받을 수 있다. 치아를 뽑게 되는 원인은 다양하다. 그러나 충치나 잇몸질환이 직접적인 원인으로 치아를 뽑는 경우에만 보험금을 지급받을 수 있다. 교통사고 등 다른 원인으로 치아가 손상되면 보험금을 받지 못한다. 가입 당시 충치 등의 질환을 앓고 있어도 보장 대상에서 제외된다.

한편 치아사랑보험은 오는 10월 초기 가입자들이 100% 보장받을 수 있는 시점이 된다. 임플란트 등 보철 치료를 받고자 하는 환자들이 크게 증가할 것으로 예상돼 환자와 치과의사, 보험사 간 마찰이 불가피할 것으로 생각된다.

이와 달리 치아안심보험은 소액의 보험료로 일반치료를 보장받을 수 있다는 게 강점이다. 그리고 치아사랑보험에 비해 보장이 덜 까다로운 편이다.

그러나 전체 치료비를 보장해주지는 않으며 보장해주는 금액이 실제 본인 부담금보다 적다. 즉 보험으로만 모든 것이 해결되지 못하고 추가로 본인이 부담되는 금액이 발생하게 된다. 게다가 보장 내용 중 골드인레이, 온레이를 제외하면 고가의 치료가 거의 없다는 점도 아쉬운 부분이다.

또한 치료를 목적으로 한 스케일링의 경우에만 연 1회 4만원을 보장한다. 다시 말해 치료와 관계없이 치석이 낀다거나 정기적으로 스케일링을 받는 사람들은 보험금을 받을 수 없다.

한편 치아사랑보험과 치아안심보험은 모두 갱신형 상품이다. 때문에 만기가 지나면 보험료가 재산정된다. 갱신 시 당초 가입했던 금액보다 높은 보험료를 내야 하므로 보험 가입의 실효성이 떨어질 수 있다는 것도 기억해두자.

특히 치아사랑보험의 경우 2년이 지난 가입자들이 시술을 받을 것을 대비해 신규가입자에 한해서 보험금이 조금 오를 가능성도 제기되고 있다.

미국은 덴탈 PPO 보험 상품 인기

치아사랑보험과 치아안심보험을 판매하는 보험사는 모두 외국계기업이다. 때문에 해외에서 시행하고 있는 상품을 국내 상황에 맞게 변형·판매하고 있다고 볼 수 있으므로 외국 상황을 살펴보는 것도 의미 있는 작업일 것이다.

특히 민간보험 시장이 활성화된 미국의 경우를 살펴보자. 미국은 치과의사단체와 보험사가 계약을 체결해 진행하는 Dental preferred provider organizations(이하 덴탈 PPO) 상품이 큰 인기를 모은다.

덴탈 PPO는 알선 업체가 치과의사단체와 보험사 간 진료계약을 중계하고 계약 내용에 따라 환자를 진료하는 시스템으로 운영되는 상품이다. 즉 덴탈 PPO에 가입한 환자가 덴탈 PPO에 가입한 치과를 찾아가 진료를 받는 구조로 운영된다.

그 외에도 ▲ 보험사가 환자 1명당 진료비를 지급하는 ‘인두제’ 성격의 상품 Dental Health maintenance organizations ▲ 전통적인 치아보험으로 보험사가 진료비의 70~80%를 보장해주는 Dental indemnity ▲ 대기업이 보험사와 단체계약을 통해 약 25% 수준의 진료비를 싸게 적용하는 상품인 Discount Dental 등이 판매되고 있다.

그 중 Dental indemnity는 국내 치아사랑보험과 유사한 시스템으로 운영되는 상품에 속한다.

물론 제기되는 문제도 있다. 치과와 보험사를 연결시켜주는 중계사를 끼고 있다는 점, 인두제 성격의 상품도 있다는 점 등은 치아보험이 오히려 치과의 ‘발목을 잡을 수도 있다’는 점을 드러내고 있는 부분이기도 할 것이다.

치과계 입장에서 살펴본 치아보험의 허와 실

치과의 파이를 키우는 데 도움된다 VS 허위 진단서 요청 등 문제 가능성 짙다

협력치과 중계는 의료법 위반 소지 있어… 현재 P사 고발 상태

그렇다면 치아보험에 대해 대한치과의사협회(이하 치협)는 어떤 입장을 갖고 있는가?

치협은 작년 상반기부터 치아보험에 대한 문제점과 실효성 등을 지속적으로 모니터링해왔다.

일단 “일정 부분 긍정적인 면이 있다”는 게 치협의 입장이다. 국민건강보험이 지원하지 못하는 부분을 치아보험이 일정부분 보장하는 부분이 있기 때문이다. 그러나 2여 년을 지켜본 결과 “우려했던 점들이 속속 등장, 치과계에 혼란을 조성하고 있다”는 점을 분명히 강조했다.

이에 대해 치협 김홍석 대외협력이사(사과나무치과병원)는 “보험이 출시된 초창기에 라이나생명과 에이스화재를 만났다”며 “당시 제기되었던 문제점을 전달하고 주의를 당부했으나 잘 이행되지 않은 것 같다”고 치아보험의 문제점을 조목조목 나열하기 시작했다.

약관 설명 의무 불성실, 불똥은 고스란히 치과로

김 이사는 먼저 치아보험의 약관 문제를 들고 나왔다. 실질적으로 보장이 되는 범위를 약관으로 좁혀 놓고, 그 약관에 대한 충분한 설명 없이 환자에게 보험 상품을 판매하는 사례를 지적했다.

그는 “이런 경우 보험 적용이 안 되는 이유를 치과 탓으로 돌린다”며 환자들의 불만을 고스란히 떠맡아야 하는 고충에 대해 털어놨다.

결국 치과 이미지만 나빠진다는 게 그의 주장이다. 게다가 일부 환자는 허위 진단서를 요청하기도 해 이만저만 난감한 일이 아니라고 덧붙였다.

경영난 돌파구로 협력치과 가입? 장기적으로는 수가 하락 등 의료질서 혼란 야기

협력치과 중계 알선은 의료법 저촉, 중계사인 P사 고발 진행

보험사들이 경쟁적으로 협력치과를 모집하는 것도 제기되는 문제 중 하나다. 물론 단순한 모집이 문제가 되는 것은 아니다. 협력치과를 소개하는 중계 알선 행위가 의료법에 저촉될 소지가 다분히 있다는 점이다.

김 이사는 “현재 중계 역할을 하고 있는 P사를 관계 당국에 고발한 상태”라며 “2~3개월 안에 판결이 날 것으로 보인다”고 밝혀 그 추이를 지켜볼 필요가 있다.

그렇다면 협력치과에 가입하는 게 득이 될 것인가? 이 문제에 대해서도 김 이사는 곱지 않은 시선을 나타냈다.

그는 “당장은 경영난을 해결할 수 있는 수단이 될 수 있다. 그러나 장기적으로 봤을 때 수가 하락, 보험사에 좌지우지될 수 있는 가능성 등을 내포하고 있어 상당히 위험한 발상”이라고 못을 박았다.

“치과 가면 목돈 든다” 치과에 대한 인식 저평가 우려돼

치아보험을 선전하는 TV 광고와 홈쇼핑도 문제가 있긴 마찬가지다.

이와 관련해 김 이사는 “치과 치료가 비급여항목이 많아 환자 부담액이 큰 건 사실”이지만 “고가와 비보험을 강조하는 광고 때문에 자칫 치과의 이미지가 떨어질까 우려된다”고 지적했다.

그는 “자유경쟁사회에서는 무조건 비용을 낮추는 게 득은 아니다”고 전한 뒤 “적정한 비용 수준을 유지해야 발전을 도모할 수 있다”고 덧붙였다.

또한 그는 “보험사 광고에 대해 대응책을 마련하는 등 치아보험의 문제점을 해결하기 위해 다각도로 모색하고 있다”고 전하기도 했다.

100% 보장 위해 초기 가입자 치과 몰린다… 혼란 예상돼

치협 차원의 대책 강구 필요성 제기

이제까지 국내 판매되고 있는 치아보험에 대해 살펴보았다.

상품 판매를 시작한 지 이제 3년차에 접어드는 만큼 부작용과 혼란이 적지 않을 것이다. 특히 치아사랑보험에 가입한 초기 가입자들이 100% 보장을 받는 오는 10월이 그 분수령이 되지 않을까 판단된다.

치아보험은 개별 치과에 한정되지 않고 치과계 전체에 큰 영향을 미칠 수 있는 사안이다. 앞서 예로 든 미국의 사례를 보아도 충분히 짐작할 수 있을 것이다. 치협 차원에서 대책을 강구할 필요성이 제기되는 것도 이 때문이다. 치과의사들이 부당한 처우를 받지 않도록 현 상황의 추이를 지켜보면서 철저한 분석과 의견 수렴 과정을 거칠 필요가 있다.

제기되었던 여러 문제들도 해결 방안을 강구해야 한다. 보험사들이 환자의 수요 과잉을 예상하지 못해 상품 판매를 중단, 그로 인한 피해 발생 ▲ 보장을 받기 위해 차트 허위 기재를 요구하는 등 의료질서 혼란 예상 ▲ 수가 하락 ▲ 보험사의 횡포 등의 문제들은 보험사, 치협, 가입자 삼자들에게 남은 숙제이기도 할 것이다.

그렇다면 다시 처음 질문으로 돌아가보자.

과연 치아 보험을 들어야 할까, 말아야 할까?

자신이 필요로 하는 보장이 어느 부분인지 정확히 파악하고 있다면 치아보험에 가입해도 나쁘지 않다고 생각한다. 물론 최종 선택은 가입자의 몫이겠지만.