재무제표의 2가지 형식- 재무상태표, 손익계산서

병원 경영자가 반드시 알아야 할 기업의 언어, 즉 병원 경영과 치과 회계에 대한 이야기이다.

회계지식 기반의 의사결정인 숫자경영을 하고자 하는 병원 경영자에게 올바른 회계 정보를 제공할 수 있길 바라며…

전이도_치과전략경영의 패러다임

‘모든 회계정보는 시점정보와 기간정보의 조합이다’

대학(大學) 일장에 이런 구절이 있습니다. ‘물유본말(物有本末)하고 사유종시(事有終始)니 지소선후(知所先後)면 즉근도의(則近道矣)라’ 우리말로 옮기면 ‘물에는 근본과 말단이 있고 일에는 마침과 시작이 있으니 먼저와 나중을 알면 곧 도에 가깝다’입니다. 사물이란 말이 여기에서 연유합니다. 물(物)은 대상의 공간성을 말하고 사(事)는 대상의 시간성을 말합니다.

현대물리학에서 시간과 공간을 뭉뚱그려 시공간(spacetime)이라고 부르는데 사물(事物)이란 말도 대상의 시간성과 공간성 두 측면을 모두 담고 있습니다.

근본 본(本), 끝 말(末) 한자를 유심히 보면 모두 나무 목자를 끼고 있습니다. ‘근본 본’은 나무목 아래에 한 일(一)이 있고 ‘끝 말’은 나무목 위에 한 일(一)이 있습니다. ‘근본 본’의 핵은 나무 목 아래에 있는 하나, 즉 씨앗입니다. 반대로 ‘끝 말’의 핵은 나무 목 위에 있는 하나, 즉 열매입니다. 그럼 나무는 씨앗이 발아하며 열매 맺기까지의 일련의 시간흐름, 즉 생육과정이겠지요. 이를 전이도 관점에서 들여다보면 전기재무상태표에서 시작하여 당기손익계산서란 과정을 거쳐 당기재무상태표로 귀결되는 회계정보의 순환구조와 유사한 패턴을 발견하게 됩니다.

재무상태표는 시점 정보이므로 대상의 공간적 정보를 담아냅니다. 손익계산서는 기간 정보이므로 대상의 시간적 정보를 담아냅니다. 우리가 대상을 인지하는 것은 단 두 가지 관점, 즉 공간 정보와 시간 정보의 관점일 뿐입니다.

어떻게 보면 재무제표란 것은 결국 노처녀가 맞선 상대의 경제력을 알고 싶어 던진 일상적인 두 가지 질문인 “얼마 벌어놨습니까?”와 “얼마 벌고 계십니까?”의 개념화에 불과하다고 할수도 있겠습니다. 회계란 대상을 화폐적 관점에서 해석하기 위해 고안된 언어이고 그 정보는 결국 공간 정보와 시간 정보의 두 가지 요소로 구성됩니다.

순간순간 생멸하는 존재의 한시성을 특정시점에서 정지시켜 영원성을 부여하고자 하는 인간의 욕망이 사진이나 회화란 장르를 탄생시켰다면 무한히 흐르는 정보(손익계산서)를 특정시점(결산시점)에서 정지시켜 가치판단을 하고자하는 의지가 탄생시킨 것이 재무상태표라고 할 수 있습니다.

재무제표란 결국 인간의 가장 오랜 질문인 ‘과정이냐?’, ‘결과냐?’란 철학적 질문의 회계버전이라 하겠습니다.

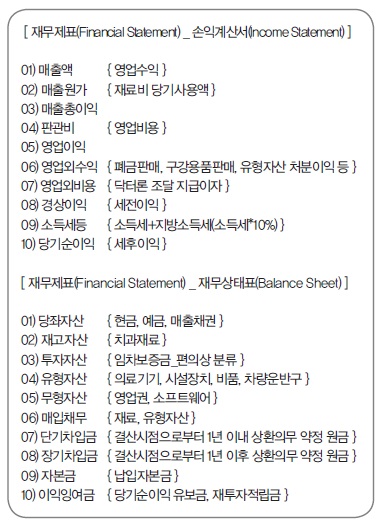

상기의 표는 재무상태표와 손익계산서를 하나로 조합한 해석모델입니다. ‘밭 전(田)’자에 ‘두 이(二)’자의 결합이므로 편의상 ‘전이도(田二圖)’라 부르겠습니다. 위는 재무상태표이고 아래는 손익계산서입니다. 재무제표는 재무상태표, 손익계산서, 현금흐름표, 이익잉여금처분계산서 등으로 이루어지지만 재무상태표와 손익계산서가 핵심이고 나머지는 둘의 파생개념이라 할 수 있습니다. 따라서 재무상태표와 손익계산서를 이해할 수 있으면 우리는 대상 사업체를 재무적 관점에서 포괄적으로 이해할 수 있습니다.

일상적으로 상대방의 경제력을 파악하기 위해서는 두 개의 질문으로 충분합니다. 하나는 “얼마 버십니까?”, 다른 하나는 “얼마 벌어놨습니까?”입니다. “얼마 버십니까?”는 연봉에 관련된 질문이고 “얼마 벌어놨습니까?”는 재산내역에 관련된 질문입니다. 당연히 “얼마 버십니까?”는 일정 기간 동안의 문제이고, “얼마 벌어놨습니까?”는 특정시점의 문제입니다.

이를 기업에 적용해도 동일합니다. 우리는 기업에 “얼마 버십니까?”, “얼마 벌어놨습니까?” 두 개의 질문으로 대상 기업을 재무적 관점에서 해석할 수 있습니다. “얼마 버십니까?”는 손익계산서에, “얼마 벌어놨습니까?”는 재무상태표에 대응됩니다. 손익계산서는 일정 기간 동안의 기업의 수익과 비용과 이익의 내역을 나타내며 재무상태표는 특정시점의 기업의 자산과 부채와 자본의 내역을 나타냅니다.

재무상태표를 회계등식으로 표현하면 ‘자산=부채+자본’이고 손익계산서를 회계등식으로 표현하면 ‘수익-비용=이익’이라고 할 수 있습니다. 아주 단순한 일상적 언어로 재무제표를 표현해보면 재무상태표의 회계등식인 ‘자산=부채+자본’은 “남 돈(부채)과 내 돈(자본)으로 사업체(병원)를 차렸다”로 옮길 수 있습니다. 손익계산서의 회계등식인 ‘수익-비용=이익’은 “들어오는 돈(수익)에서 나가는 돈(비용)을 빼니 남는 돈(이익)이 있다”로 옮길 수 있습니다. 일상의 감각적 언어로 옮기면 재무제표가 보다 명료하게 이해됩니다. 재무제표가 어렵게 느껴지는 것은 전문용어로 포장해서 지식을 일상에서 유리시키기 때문입니다. 우리가 스스로의 이해를 돕기 위해서는 다시 감각적이고 일상적인 언어로 환원할 필요가 있습니다.

위의 재무제표를 해석해볼까요? 먼저 재무상태표를 보면 자산 5억 원에 대해 2억 원의 부채와 3억 원의 자기자본이 대응되어 있습니다. 따라서 자산대비 부채비율은 2/5이므로 40%이며 자산 대비 자기자본비율은 3/5이므로 60%입니다. 손익계산서를 보면 수익 5억 원에 비용이 3.5억 원, 이익이 1.5억 원입니다. 여기서 이익은 세후순이익인 당기순이익입니다. 손익계산서상 매출액대비 당기순이익률은 1.5/5이므로 30%입니다.

재무상태표와 손익계산서를 통해 다양한 재무지표를 추출할 수 있지만 제일 중요한 분석지표는 재무상태표와 손익계산서의 조합을 통해서 추출할 수 있습니다.

치과를 개설하는 치과원장의 입장에서 가장 관심 있는 일차지표는 당연히 자기자본수익률(ROE, Return On Equity)일 것입니다. “투입된 자기자본이 얼마만큼의 이익을 발생시키는가?”의 지표인 자기자본이익률이 사업의 성패를 가른다고 할 수 있습니다. 위의 자기자본이익률은 1.5/3이므로 50%입니다.